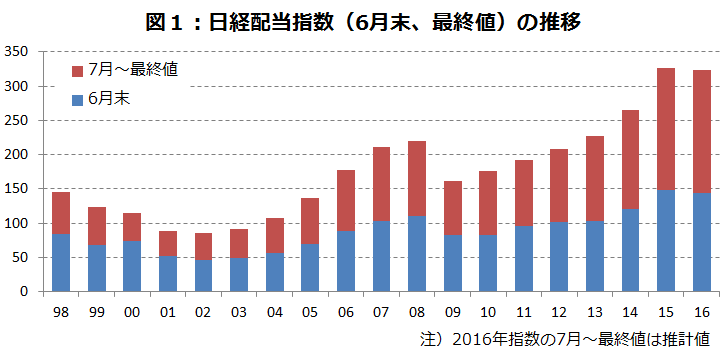

日本企業による株主還元拡大の先行きが不透明になってきた。日本経済新聞社が算出・公表する日経平均・配当指数(2016年)は6月末時点で144円63銭と前年同月末の148円53銭を下回った。16年12月期決算の予想配当まで反映する日経配当指数(2016年)の最終値の予想値は323円41銭(7月22日時点)と2015年指数の最終値(326円72銭)を若干下回る見通しだ。

日経配当指数(指数用語解説)は日経平均株価の各構成銘柄の受取配当金が確定するたびに積み上げて暦年ベースで算出する指数で、「日経配当指数(2016年)」など年号がつく指数だ。構成銘柄すべての配当額が確定する翌年4月初めにその年の配当指数の最終値が決まる。近年、企業業績の回復と株主還元策の積極化を受け、株主への配当は拡大してきた。この結果、15年まで日経配当指数の最終値は6年連続で上昇し、3年連続で過去最高値を更新した。

日経配当指数(2016年)は16年4月から配当が反映され始めた。6月には3月期決算会社の株主総会が集中するため、その年の指数全体の半数近くの配当が確定する。このため、現時点で16年の指数の傾向をある程度占うことも可能だ。6月末時点で前年の水準を下回ったのは、リーマン・ショックの影響を受けた09年以来初めてのことだ。

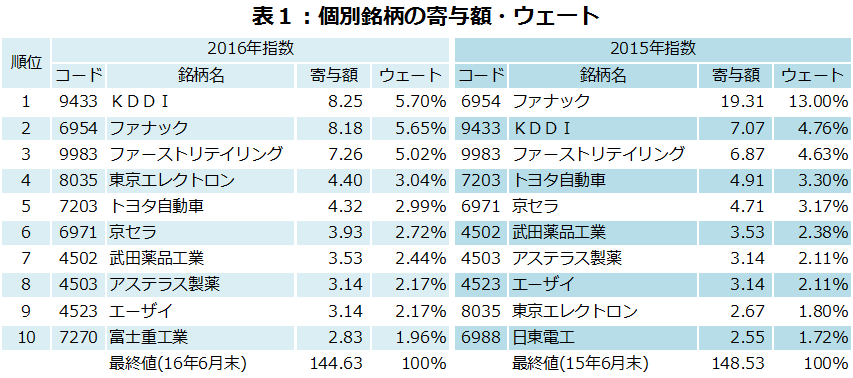

16年指数のこれまでの個別銘柄の寄与度を調べたところ、15年指数の上昇に大きく寄与したファナックの減配が指数の上昇を抑えていることがわかる。日経配当指数(2016年)への同社の寄与額は6月末時点で8円25銭(5.7%)。15年指数は15年の同じ時期に19円31銭(13%)だった。同社は昨春、それまで30%としていた配当性向の目標を「60%を基本方針とする」と引き上げた。ただ、16年3月期の期末配当は208.21円と、前期の期末配当(491円93銭)に比べ半分以下となった。16年3月期が23%の最終減益だったことが響いた。17年3月期の最終利益は41%減る見通しだ。その他の銘柄は、KDDI、ファーストリテイリング、東京エレクトロンなどの増配銘柄とトヨタ自動車や京セラなどの減配銘柄が混在している(16年3月期の期末配当)。

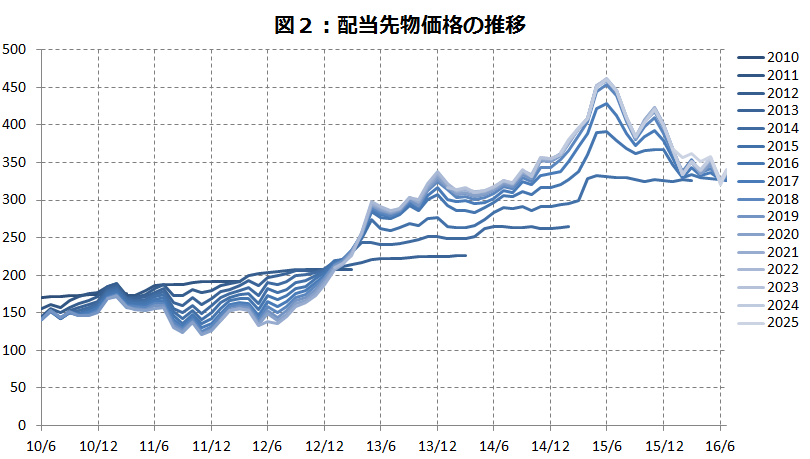

中長期で見た国内企業の配当見通しはどうか。今後10年あまり先までの各年の日経配当指数の最終値を予想し、取引される日経配当指数先物の限月別の価格を示すグラフ形状を見てみよう(図2)。このグラフは各年の限月別の価格を比較している。線の色が薄いほど期先の限月を示しており、薄い色の線が上にあると期先になればなるほど配当指数先物の価格が高い「期先高」(将来に向けて配当拡大傾向を予想)、逆に薄い色の線が下にあると「期先安」(配当縮小傾向を予想)であることを意味する。日経配当指数先物は、大阪取引所とシンガポール取引所(SGX)で取引されるが、このグラフでは流動性の高いSGXの先物価格(清算値)を用いた。

SGXに先物指数が上場した10年6月から12年までは、期先の限月ほど価格が安くなる「期先安」の傾向が続いていたが、日本企業の業績拡大と株主還元積極化の期待が高まったことを背景に13年の初めに「期先高」に転換した。この傾向がピークに達したのは、ファナックが15年3月期の大幅増配を公表し、日本企業全体に増配期待が膨らんだ15年5、6月だった。

その後、円高進行や新興国の景気減速などを背景に国内企業の業績が伸び悩み、配当の拡大期待が後退して「期先高」の傾向は弱まった。Brexit(英国の欧州連合離脱)ショックを受けた6月下旬から、若干ではあるが「期先安」の形状がみられる局面もあった。7月20日時点では再びやや「期先高」に戻っている。配当還元の傾向の潮目が変わるかどうか。外部環境が不透明な状況が続くだけに、今後の日本企業の株主還元動向を占ううえで、日経配当指数や同指数先物の重要性は高まりそうだ。

(2016年7月22日更新)