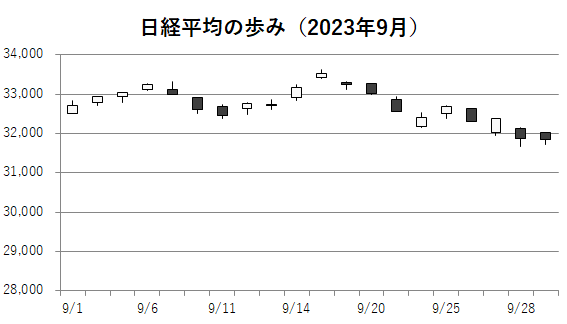

9月の日経平均株価の終値は前月末比761円72銭(2.33%)安の3万1857円62銭だった。新型コロナウイルス感染拡大の影響が広がり始めた2020年1~3月以来、3年半ぶりに3カ月連続で下落した。主要国の金融政策決定会合が集中する「中銀ウイーク」を下旬に控えて持ち高調整の売りが膨らんだ。米国の同会合の結果は市場の予想以上に「タカ派」と受け止められて米金利の高止まり観測が強まり、日本株への売りに波及した。

日経平均は中旬にかけて上昇し、15日に3万3533円09銭と約2カ月ぶりの高値をつけた。13日に発表された米消費者物価指数(CPI)は市場のほぼ想定内の内容で、金融引き締めへの過度な警戒感が後退した。中国の8月の経済指標は良好な内容で、米中の景気に対する不安感が和らいで日本株の追い風となった。

ただ下旬には米連邦公開市場委員会(FOMC)や日銀会合などの結果公表を前に、中旬まで好調だった日本株に利益確定などの売りが出た。ニューヨーク原油先物相場が約1年1カ月ぶりの高値をつけたことも米金融引き締めの長期化懸念につながった。日経平均の9月の下落率(2.33%)は2022年12月以来の大きさとなった。同月の安値は29日の3万1857円62銭で、高値(15日)との差である月間の値幅は1675円47銭だった。

この月は3月期企業の中間配当取りの買いが入った。日経平均高配当株50指数や、6月末に算出公表を始めた日経連続増配株指数と日経累進高配当株指数は、それぞれ中旬に最高値を更新した。2022年5月に算出を始めた日経平均気候変動1.5℃目標指数は、日経平均を270~490円程度下回って推移した。長期的な脱炭素の必要性は変わらないものの、資源高が根強いなか当面は資源確保が重要との市場の評価を映し出した。

世界主要8株価指数の9月の騰落率をみると、日経平均は3位につけて健闘した。トップは英株価指数のFTSE100種総合株価指数(2.27%高)で唯一上昇した。原油高で資源関連株が買われた。そのほかの指数は米国株安が波及して下落したが、中国景気の改善期待から上海総合指数が0.30%安に踏みとどまり2位、次いで月前半の上昇が支えとなった日経平均だった。

東京証券取引所プライム市場の9月の売買代金(立会市場ベース)は1日平均で3兆8034億円と3カ月ぶりの高水準となった。活況の目安とされる3兆円を5カ月連続で上回った。

4~9月の半年間の日経平均は3月末に比べ3816円14銭(13.60%)上昇した。上げ幅は半期として2020年10月~2021年3月(5993円68銭)以来の大きさだった。7月3日にはバブル後最高値の3万3753円33銭を記録した。東証のPBR(株価純資産倍率)1倍割れ企業に対する資本効率の改善要請を受け、日本企業の経営改革に対する期待が高まり割安株への投資が勢いづいた。新型コロナウイルスの第5類移行などを受けた本格的な経済再開を背景とした景気の底堅さも意識された。

(2023年10月4日)