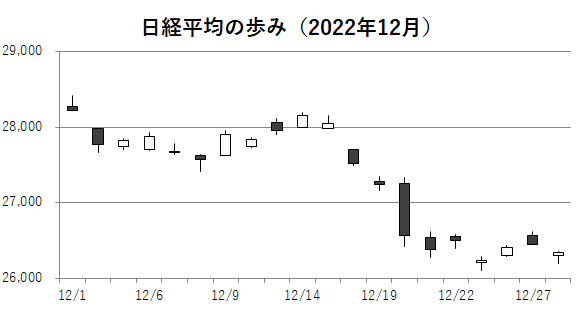

12月の日経平均株価は3カ月ぶりに下落した。終値は前月末比1874円49銭(6.70%)安の2万6094円50銭だった。日銀の大規模な金融緩和の修正を受けて大きく下げた。インフレ抑制に向けた金融引き締めの長期化観測から米国株が下落したことも、日経平均の重荷になった。日米の株価は世界の主要市場のなかで下げがきつかった。

日銀は19~20日の会合で、長期金利の変動許容幅を0.5%程度(従来0.25%)に広げると決めた。事実上の利上げによる景気減速が懸念され、20日の日経平均は700円近く下げた。日経平均は29日に2万6093円67銭になり、9月30日以来の安値となった。12月の高値(1日の2万8226円08銭)との差である月間値幅は2132円41銭だった。

日銀の事実上の利上げを受けて円高が進み、「日経平均外需株50指数」はこの月に8.76%低下した。一方で相場の先行き不透明感から高配当株に資金が引き続き流入し、日経平均高配当株50指数は28日に43922.11と最高値を4営業日連続で更新した。

5月末に算出を始めた日経平均気候変動1.5℃目標指数は12月、日経平均株価を80~160円程度下回る水準で推移した。脱炭素は長期的に必要だが、根強い資源高を受けて当面は資源確保の重要度が高いとの市場評価を反映した。

12月の世界の主要株価指数をみると、米国のハイテク比率が高いナスダック総合株価指数が9%程度、機関投資家が運用指標にするS&P500種株価指数が6%弱、ダウ工業株30種平均が約4%それぞれ下落した。日経平均(6.70%安)はナスダック総合株価指数に次ぐ下落率となった。一方、中国ではゼロコロナ政策修正の流れから経済活性化の期待が高まり、香港のハンセン指数は6%程度上昇した。

東証プライム市場の12月の売買代金(立会市場ベース)は1日平均で2兆6544億円となり、新しい市場区分で活況の目安とされる3兆円を下回った。

2022年通年の日経平均は前年末比2697円21銭(9.36%)安となり、4年ぶりに下落した。米国に限らず主要国のインフレ抑制の引き締め姿勢が世界景気の減速懸念につながり、日本株も売りが優勢となった。ただナスダック総合株価指数が年間で3割下落するなどした米国株に比べ総じて持ちこたえた。東証1部を引き継ぎ4月に発足した東証プライム市場の年間の売買代金は1日平均で2兆8000億円程度となり、活況の目安の3兆円を下回った。

(2023年1月4日)

(2023年1月4日)