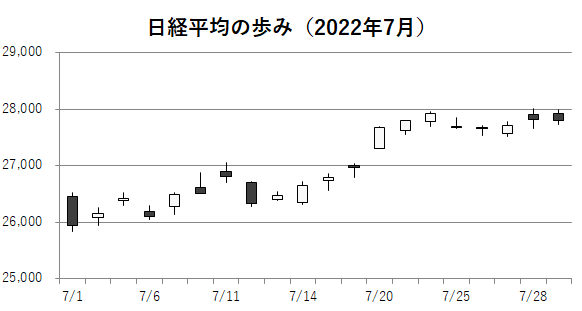

7月の日経平均株価は2カ月ぶりに上昇した。終値は前月末比1408円60銭(5.33%)高の2万7801円64銭だった。為替の円安や主要企業の好業績を受けて月半ばから上昇が目立った。米連邦準備理事会(FRB)が27日の米連邦公開市場委員会(FOMC)で市場予想に沿った0.75%の大幅利上げを決めた。一方で今後の利上げペースの鈍化を示唆し、市場では米国株に追い風と受け止められて日本株にも買いが波及した。

日経平均は22日に2万7914円66銭となり、6月9日(2万8246円53銭)以来、約1カ月半ぶりの安値をつけた。7月初めのこの月の安値(1日の2万5935円62銭)との差である月間値幅は1979円04銭で6月(2475円31銭)より狭まった。

米国で13日発表の6月の消費者物価指数(CPI)は前年同月に比べ9.1%上昇し、市場予想を上回って、およそ40年半ぶりの高い伸び率となった。5月分(8.6%高)も上回った。インフレ抑制に向けた7月27日の0.75%の利上げ決定は2会合連続となった。もっともパウエルFRB議長がFOMC後の記者会見で「(政策金利の)引き上げぺースを緩めることが適切となる可能性が高い」と語り、利上げによる景気減速に配慮していく姿勢を示した。これが株の買い材料となり、同日の米ダウ工業株30種平均は前日比400ドル超の上昇となった。

5月30日に算出を始めた日経平均気候変動1.5℃目標指数は7月中、日経平均株価を70円~120円程度下回って推移した。ウクライナ危機などで資源高が根強いなか、長期で脱炭素は重要であるものの足元は資源確保が大事との市場評価を映した。

7月の世界の株価指数をみると、米国のナスダック総合株価指数が約12%、S&P500種株価指数が9%程度、ダウ平均が約7%、それぞれ大幅な上昇となった。欧州の主要株価指数や日経平均が4~5%程度の上昇で続いた。中国株は同国の景気減速懸念などで振るわず、香港のハンセン指数が約8%、上海総合指数が4%程度、それぞれ低下した。日経アジア300指数は15日に1400.75まで低下して、2020年10月2日以来、約1年9カ月ぶりの安値となった。

東証プライム市場の7月の売買代金(立会市場ベース)は1日平均で2兆6587億円となり、新しい市場区分で活況の目安とされる3兆円を下回った。

(2022年8月2日)

(2022年8月2日)