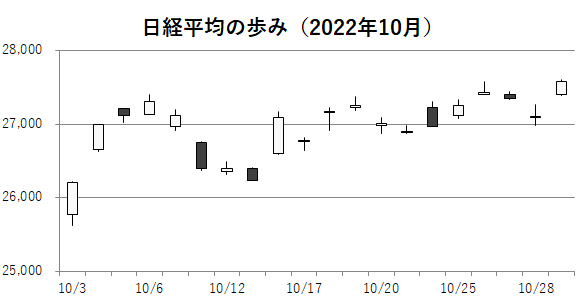

10月の日経平均株価は2カ月ぶりに上昇した。終値は前月末比1650円25銭(6.36%)高の2万7587円46銭で9月20日(2万7688円42銭)以来の高値、上げ幅は2020年11月(3456円49銭)以来の大きさとなった。10月後半に米国で今後の利上げ減速観測から株価が盛り返し、欧州株や日本株の買いに波及した。

月前半は米金融引き締めの方向感を見通しづらく、東京市場で日経平均はもみ合った。米国で13日発表の9月の消費者物価指数(CPI)は前年同月比の上昇率が市場予想を上回った。もっとも同日のダウ工業株30種平均は安く始まった後に大幅上昇となり、インフレを嫌気した売りにひとまずのあく抜け感が出た。21日には米連邦準備理事会(FRB)が11月の米連邦公開市場委員会(FOMC)で12月会合での利上げ幅縮小について議論をするとの米紙報道が伝わり、ダウ平均は10月末にかけて上げ足を速めた。日経平均も追随して月間で高値引けとなり、3日の安値との差である値幅は1371円67銭だった。

米引き締めの減速観測は世界景気懸念の後退にもつながった。外国為替市場での円安・ドル高基調も手伝い、日経平均の構成銘柄のうち海外売上高比率が高い企業で構成する「日経平均外需株50指数」は10月に5.38%上昇した。一方、同比率が低い企業で構成する「日経平均内需株50指数」は1.77%の上昇にとどまった。

5月末に算出開始の日経平均気候変動1.5℃目標指数は10月に日経平均株価を60~120円程度下回る水準で推移した。長期的な脱炭素の重要性は高いものの、資源高が根強いなかで当面の資源確保が必要との市場評価を反映した。

10月の世界の株価指数をみると、米ダウ平均が14%程度の上昇で、ドイツ株価指数(DAX)が約9%高、米S&P500種株価指数は8%程度上げた。日経平均はこれに次ぐ上昇となった。一方、香港のハンセン指数が15%程度の下落と目立った。日経アジア300指数は25日に1205.65となり2020年5月29日(1191.90)以来の安値をつけた。中国の習近平(シー・ジンピン)共産党総書記の3期目入りを巡り経済統制の強化への懸念が重荷となった。

東証プライム市場の10月の売買代金(立会市場ベース)は1日平均で2兆9234億円となり、新しい市場区分で活況の目安とされる3兆円を5カ月連続で下回った。

(2022年11月2日)

(2022年11月2日)