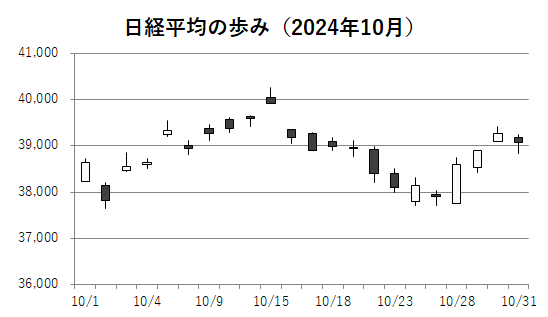

10月の日経平均株価は4カ月ぶりに上昇した。終値は前月末比1161円70銭(3.06%)高い3万9081円25銭だった。月前半は米景気の底堅さを支えに上昇基調となり、月末にかけては米ハイテク株高を背景に日本の半導体株が買われる展開となった。前月末比の上昇幅、上昇率は共に3月以来の大きさだった。

4日発表の9月の米雇用統計で非農業部門の雇用者数が市場予想を大幅に上回るなど、月前半は米景気の底堅さを示す経済指標の発表が目立ったため、米株相場が上昇。日本株市場にもリスクオン(選好)の流れが波及した。米連邦準備理事会(FRB)が大幅な利下げに踏み切るとの観測が後退し、日米の金利差拡大が意識されて円売り・ドル買いが優勢となったことも日本の株価を押し上げた。日経平均は15日に取引時間中としておよそ3カ月ぶりに4万円を上回る場面があった。

10月の終値ベースの高値は15日の3万9910円55銭で、この月の安値(2日)との差である月間値幅は2101円79銭だった。

月後半は相場が下落する局面も目立った。27日投開票の衆院選で与党が苦戦を強いられ、政治が不安定化するとの警戒感が重荷となった。日経平均の日足チャートでは始値より終値が安い「陰線」を23日まで11営業日連続で引いた。11日連続は2012年4月25日〜5月16日(13営業日連続)以来の長さで、取引時間中の売り圧力の強さを示した。一方で衆院選後は「与党の過半数割れは織り込み済み」との見方もあり、イベント通過による買い戻しが優勢となった。

日経アジア300インベスタブル指数(円ベース)は7日に約3カ月ぶりの高値をつけ、月間では2.98%上昇した。米ハイテク株高が半導体関連銘柄などの支えとなった。中国当局が財政出動や金融緩和を打ち出し、同国経済の底入れ期待が強まった点もアジア株全体の支援材料になった。

東京証券取引所プライム市場の10月の売買代金(立会市場ベース)は1日平均で4兆848億円。前月比で6.57%減少したが、4カ月連続で4兆円を上回った。

世界主要8株価指数の10月の騰落率をみると、日経平均は唯一上昇した。米国のナスダック総合株価指数(0.51%安)、S&P500種株価指数(同0.98%安)は底堅かった。

(2024年11月5日)

(2024年11月5日)