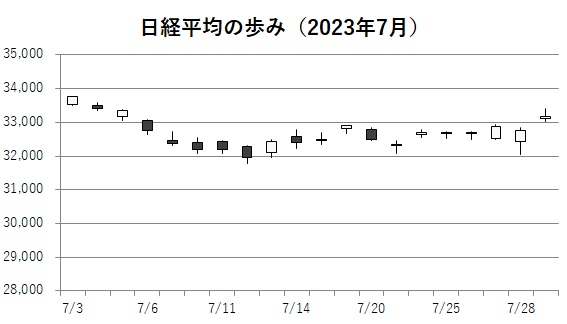

7月の日経平均株価は前月末比16円82銭(0.05%)安の3万3172円22銭と7カ月ぶりに反落した。月初にバブル経済崩壊後の高値をつけた後、相場の過熱感を受けた利益確定の売りや上場投資信託(ETF)の分配金捻出に伴う売りに押された。

日経平均は3日に3万3753円33銭と1990年3月以来の高値を更新した。日銀が同日に発表した全国企業短期経済観測調査(短観)で景況感に改善がみられ買い材料となった。その後は10日まで5日続落した。5日続落は2022年12月15~21日以来、約7カ月ぶりだった。米金融引き締めの継続観測で米金利の上昇が続き、日本の半導体関連株にも売りが広がった。7月の安値は12日の3万1943円93銭で、3日との差分である月間値幅は1809円40銭だった。

25~26日の米連邦公開市場委員会(FOMC)、27~28日の日銀の金融政策決定会合など日米欧の金融政策会合が近付くにつれて売り買いが交錯した。日銀は28日の同会合で長短金利操作(イールドカーブ・コントロール、YCC)の運用の柔軟化を決定し、長期金利の上限を事実上1%まで引き上げた。これを受けた同日の日経平均は一時前日比800円超の下げ幅となった後、下げ渋った。週明け31日の日経平均は円相場の下落基調で輸出関連株が買われ3万3000円台を回復したものの、6月末の水準には届かなかった。

主要企業の4〜6月期決算発表が7月下旬に相次ぐなか、業績改善を受けた増配期待が高まり高配当株への買いが膨らんだ。日経平均高配当株50指数、それぞれ6月末に算出公表を始めた日経連続増配株指数と日経累進高配当株指数の3指数は、7月下旬にそろって最高値を更新した。

日経平均気候変動1.5℃目標指数は7月に日経平均を280~380円程度下回る水準で推移した。長期的に気候変動対策は必要だが、ウクライナ危機などを受けて目先は資源確保を優先するべきだという市場の見方を映している。

世界の8つの主要株価指数をみると、日経平均は月間で唯一下落した。一方、上昇率の首位は香港のハンセン指数(6.14%)で、米国のナスダック総合株価指数(4.04%)やダウ工業株30種平均(3.34%)が続いた。

東証プライム市場の7月の売買代金(立会市場ベース)は1日平均で3兆5074億円となり、新しい市場区分で活況の目安とされる3兆円を3カ月連続で上回った。

(2023年8月2日)