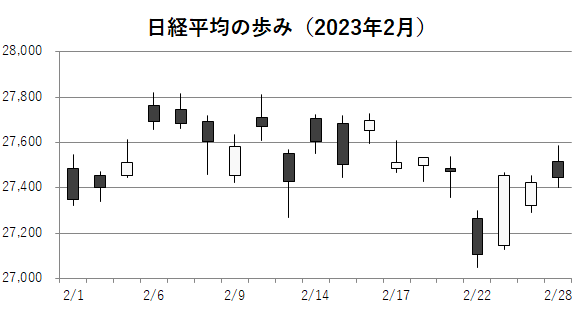

2月の日経平均株価は2カ月連続で上昇した。終値は前月末比118円45銭(0.43%)高の2万7445円56銭。月前半は米国でインフレ減速の見方から株価が堅調に推移し、日本株も上昇した。その後は米インフレの根強さを示す経済指標の発表を受けて米金融引き締めの長期化観測が強まり、日本株は米国株の下落につられたもののプラスを確保して終えた。

日経平均は16日に2万7696円44銭まで上昇し、2022年12月15日(2万8051円70銭)以来、約2カ月ぶりの高値となった。2023年2月の安値(22日の2万7104円32銭)との差である月間値幅は592円12銭だった。

米連邦準備理事会(FRB)が1日までの米連邦公開市場委員会(FOMC)で0.25%の利上げを決めた。上げ幅を前回の0.5%から縮小し、パウエルFRB議長がその後の記者会見で物価の伸びの鈍化を指摘した。金融引き締め姿勢が後退するとの受け止めから米国株が買われた。もっとも14日発表の1月の米消費者物価指数(CPI)が市場予想を上回る伸びをみせると金融引き締めが長引くとの見方に振れた。米国株は月末にかけて下げが目立った。

日本株はこの流れに引きずられたが底堅さをみせた。米金融引き締めの長期化観測から外国為替市場で円安・ドル高が進み、輸出株が下支えられた。日経平均の構成銘柄のうち海外売上高比率が高い企業で構成する日経平均外需株50指数は月間で4.03%上昇した。相場の先行き不透明感から高配当株への資金流入が続き、日経平均高配当株50指数は27日に過去最高値をつけ月間では5.02%の上昇をみせた。

2022年5月に算出を始めた日経平均気候変動1.5℃目標指数は2023年2月、日経平均を140~250円程度下回る水準で推移した。長期的な脱炭素の必要性は大きいが、根強い資源高などで目先は資源確保を優先する市場の評価を反映した。

この月の世界の8つの主要株価指数をみると、香港のハンセン指数が約9%安と目立った。米主要3指数が1~4%程度の下落で続いた。香港市場では米国株安を受けて主力のネット関連銘柄を中心に売りがかさんだ。一方、欧州株や日本株など他の主要株価指数は上昇したものの、プラス幅は総じて1%前後と小幅だった。

東証プライム市場の2023年2月の売買代金(立会市場ベース)は1日平均で2兆7724億円となり、新しい市場区分で活況の目安とされる3兆円を3カ月連続で下回った。

(2023年3月2日)

(2023年3月2日)