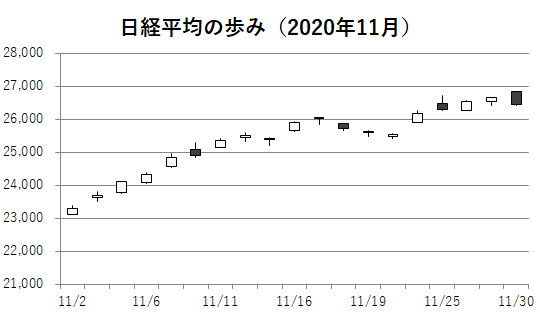

11月の日経平均株価は大幅に反発した。終値は2万6433円62銭で、月次終値としては1990年7月(3万1035円66銭)以来、30年4カ月ぶりの高い水準だった。10月末と比べて3456円49銭(15.04%)高で、月間の上昇幅としては90年10月(4210円60銭)以来の大きさを記録した。

新型コロナウイルスのワクチン開発で、海外製薬会社が相次ぎ臨床試験で有効性を示したと発表した。世界的な感染拡大がおさまらないなか、ワクチンが将来、経済活動の停滞に歯止めをかけるとの期待感から、相場は堅調だった。日経平均の上昇率は94年1月(16.14%)以来、26年10カ月ぶりの大きさだった。

米国株をはじめ、海外の株式相場が堅調だった流れを引き継ぎ、日経平均は月初からほぼ上昇基調だった。11月の全19営業日中、上昇したのは14営業日で、全営業日数に占める上昇日数の割合は73.68%と19年9月以来、1年2カ月ぶりの高水準だった。高値は27日の2万6644円71銭で、91年4月18日(2万6798円90銭)以来、約29年7カ月ぶりの水準をつけた。安値は2日の2万3295円48銭だった。月中値幅は3349円23銭で、3月(4791円25銭)以来の大きさだった。

新型コロナの新規感染者数は国内各地で連日、過去最多を記録し、海外でも増え続けた。ただ、開発中のワクチンによる予防効果で感染拡大に歯止めがかかり、深刻な景気低迷は回避できる、との見方が相場をけん引した。日米欧の中央銀行が金融緩和姿勢を維持している点も投資家の買い安心感につながった。

月初の注目は米大統領選だった。民主党のバイデン候補が現職のトランプ大統領を下したが、議会選では共和党が善戦し、従来の経済政策が続くとの見方が広がった。大統領選後の米国株は堅調で、日経平均も上中旬にかけて毎週、1000円を超す上げ幅だった。月末にかけてはイエレン前米連邦準備理事会(FRB)議長の財務長官への登用など、新政権の閣僚人事への期待も相場の支えになった。

このほか、日本の7-9月期の実質国内総生産(GDP)成長率が年率換算で前期比21.4%増と4期ぶりにプラスを示した。国内の主要企業の決算発表が一巡し、コロナ禍の影響から回復過程にあるとの見方が広がった。月末には米ダウ工業株30種平均が初めて3万ドルの大台に乗せ、米ナスダック総合株価指数も史上最高値を付けると、情報関連株やハイテク株に買いが入った。

市場では特に値がさの優良株が買われた。日経平均を東証株価指数で割る「NT倍率」は14倍台で推移し、30日には15.07倍に上昇するなど、日経平均の騰勢が目立った。

日経平均の構成銘柄の配当を加味して算出する「日経平均トータルリターン・インデックス」は25日に4万3404.31となり、これまでの史上最高値だった89年12月29日(4万3200.53)を超えた。過去に遡れる79年12月28日以降の最高値を更新した。27日には4万3978.46まで上昇し、月末まで高い水準を維持した。

月間を通じて売買は活発で、2兆円を1度も下回らなかった。3兆円台に乗せる日もあり、30日には売買代金が約8カ月ぶりの高水準となる4兆7669億円となった。東証1部の1日平均売買代金(立会市場ベース)は2兆9135億円だった。

日経平均の構成銘柄の配当金をもとに算出する「日経平均・配当指数」はコロナ禍の業績への影響を示している。2020年の同指数は、主要企業の4~9月期の配当を反映した11月末時点で378円91銭となり、19年11月末(417円70銭)を下回った。

(2020年12月2日)

(2020年12月2日)