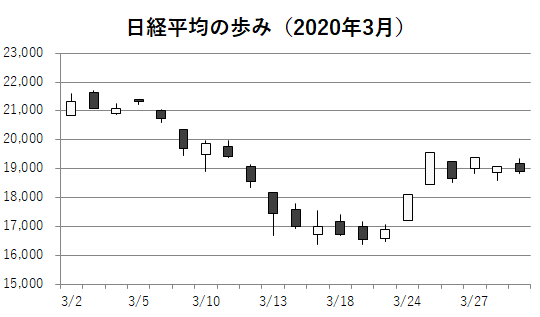

3月の日経平均株価は大幅に下げ、3カ月続けて下落した。終値は1万8917円01銭で、2月末と比べて2225円95銭(10.52%)安だった。月次終値としては2017年3月(1万8909円26銭)以来、3年ぶりの水準に落ち込んだ。新型コロナウイルスの感染者が世界的に増え続け、終息の兆しが見えないなか、実体経済への影響を警戒した売りが広がった。原油安や急速な円高・ドル安を受け、運用リスクを回避する株売りも目立った。

月間の下げ幅は18年12月(2336円29銭安)以来、1年3カ月ぶりの大きさ。下落率は10年5月(11.65%)以来、9年10カ月ぶりの大きさだった。アジア諸国・地域だけでなく欧米諸国でも感染者数や死亡例が急増し、世界保健機関(WHO)が「パンデミック(世界的な大流行)」と宣言した。事態の悪化に世界の株式相場で動揺は収まらず、特に米株式市場ではダウ工業株30種平均が過去最大の下落幅を記録したほか、相場の急落を受けて売買を一時停止した。

実体経済への影響度や終息の道筋が見えないなか、日経平均も中旬には連日、取引時間中の下げ幅が1000円近くまで広がった。日次終値の下げ幅も9日には歴代20位(1050円99銭安)、13日には歴代13位(1128円58銭安)と歴史的な大きさを記録した。特に9~13日の週の下げ幅は過去最大で、その前の週末から3318円70銭の下落だった。その次の週も日経平均は軟調で、19日には昨年来安値となる1万6552円83銭まで下げた。16年11月9日以来、3年4カ月ぶりの安い水準だった。

一方で、日銀が前倒しで金融政策決定会合を開き、上場投資信託(ETF)の買い入れを倍増すると決めたため、月末の日本株は世界の株式と比べ相対的に底堅さを見せた。安い水準では日銀や公的年金の買い観測が相場を支えたほか、米国の大規模な経済対策の効果に期待が高まり、下旬にかけて日経平均は急ピッチで上昇した。配当の権利取りの動きもあり、24日は1204円57銭上昇(歴代10位)、翌25日は1454円28銭上昇(歴代5位)と記録的な上げ幅となり、この週(23~27日)の上昇幅2836円60銭は過去最大だった。

大きく下げた後の反発だったが、3月を通じた高値は月初の2万1344円08銭で、9日に2万円を割り込んでからは大台を回復しなかった。

記録的な下落と上昇を受け、月中値幅は4791円25銭と、1990年10月(5130円77銭)以来の大きさだった。投資家が予想する日経平均の先行きの変動率を示す「日経平均ボラティリティー・インデックス」は2月末からの急伸の勢いを引き継ぎ、3月はさらに上昇に弾みがついた。20を上回ると不安心理が高まると言われているが、16日の終値は60.67まで上がった。東日本大震災直後の2011年3月17日(67.68)以来となる高水準だった。

連日の変動で売買は活発だった。東証1部の1日平均の売買代金(立会市場ベース)は3兆5646億円だった。

2019年度の日経平均は18年度末から大幅に下げ、2288円80銭(10.79%)安だった。16年度末以来、3年ぶりに2万円を割り込んだ。相場の大きな変動要因だった米中貿易摩擦は関係改善の兆しを見せ、年度後半の相場の支援材料になった。年度を通じた高値は2万4083円51銭(20年1月20日)だった。一方、年度末にかけて新型肺炎の蔓延が世界の景気悪化につながるとの見方が広がり、19年度の安値となる1万6552円83銭(同年3月19日)まで下げた。

なお4月1日に決まった日経平均・配当指数の19年最終値は7年連続の過去最高で、457円65銭だった。

(2020年4月3日)

(2020年4月3日)