■株式投資の超キホン「日経平均」を知ろう!(4)

日本を代表する225銘柄で構成する日経平均株価。算出が始まったのはちょうど68年前の9月からでした。定期的に採用銘柄を見直し、必要に応じて入れ替えて「いまの株式相場」を映し出す指数として、広く知られる存在になりました。

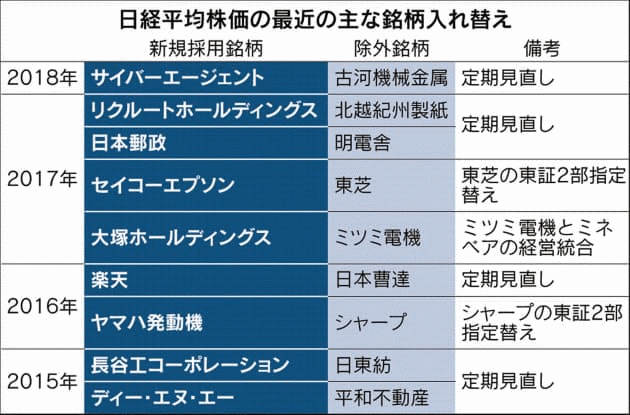

採用銘柄はルールに基づいて定期的に点検しています。見直した結果、必要があれば毎年1回、原則として10月第1営業日に採用銘柄を入れ替えます。いきなり入れ替えるのではなく、先んじて日本経済新聞社がその旨を発表します。

今年の「新顔」はネット広告のサイバーエージェントです。10月1日から日経平均の仲間入りをする、と9月5日に発表しました。同社は最近、動画広告やネット放送局「AbemaTV」の先行投資に力を入れていることでも知られています。代わりに古河機械金属を除外することになりました。

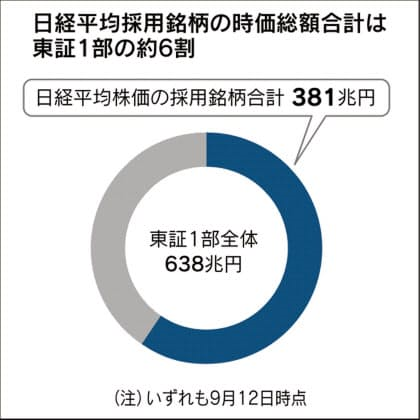

東証1部の上場企業は現在、2100を超えています。そのなかから選ばれる「代表選手」が日経平均の採用銘柄といえるでしょう。225銘柄は数で見ると全体の1割程度ですが、日経平均採用銘柄の時価総額合計は約380兆円あり、東証1部(約640兆円)の約6割を占めています。

東証1部の上場企業は現在、2100を超えています。そのなかから選ばれる「代表選手」が日経平均の採用銘柄といえるでしょう。225銘柄は数で見ると全体の1割程度ですが、日経平均採用銘柄の時価総額合計は約380兆円あり、東証1部(約640兆円)の約6割を占めています。

なお最新の採用銘柄の時価総額合計や東証1部における占有率は日本経済新聞社の指数公式サイト「日経平均プロフィル」で毎日チェックできます(トップ画面の上部右にある「日次サマリー」を選び、「時価総額合計」をクリックするとヒストリカルデータを入手できます)。

定期的な見直しの結果、入れ替えがない場合もありますが、常に新陳代謝を繰り返してきました。長く日本経済を映し出してきた株価指数として連続性を保つために、採用銘柄を見直すのは重要な取り組みの1つです。

ほかにも臨時で銘柄を入れ替える場合があります。例えば日経平均を構成する銘柄が経営統合や経営破綻などで上場廃止になったり、東証2部に指定替えとなり東証1部から外れたりすると、そのままでは採用銘柄数が225から減ってしまいます。そういう場合に臨時で対応するのです。

ところで、採用銘柄はどうやって選ばれているのでしょう。サッカーの日本代表選手なら、過去の試合での実績や能力、安定した活躍などが選考基準になると思います。

日経平均の場合は、この連載の第2回でも触れましたが、大きく分けて2つの基準があります。まず、どれだけ活発に売買され、値動きが安定しているか、という点に注目します。一言で表すなら「流動性」です。過去5年間の売買代金をみて、その金額が多いほど「市場での流動性が高い」とみます。また流動性の観点から株価の変動度合いも重要視しています。わずかな売買で株価が大きく変動していないかを測るため、テクニカルな話になりますが、株価の高値を安値で割った値を売買高で除して「売買高当たりの株価変動率」を計算します。この比率が低いほど「流動性が高い」といえるのです。

流動性に加えて、もう1つの基準は特定の業種に偏らないように配慮する「業種のバランス」です。第2回で説明しましたが、日経は上場企業を業種で分類しています。自動車や電気機器、銀行、小売業など36に分け、これらを大きく「技術」「金融」「消費」「素材」「資本財・その他」「運輸・公共」という6つのカテゴリーにまとめているのです。採用銘柄を決める場合はバランスに気を配り、過不足がないように選んでいます。

流動性に加えて、もう1つの基準は特定の業種に偏らないように配慮する「業種のバランス」です。第2回で説明しましたが、日経は上場企業を業種で分類しています。自動車や電気機器、銀行、小売業など36に分け、これらを大きく「技術」「金融」「消費」「素材」「資本財・その他」「運輸・公共」という6つのカテゴリーにまとめているのです。採用銘柄を決める場合はバランスに気を配り、過不足がないように選んでいます。

このような2つの尺度で採用銘柄を決めるルールは2000年4月から適用しています。市場を代表する銘柄をタイムリーに選ぶことを主眼に置いていますが、算出開始当時から1991年9月までは銘柄入れ替えが最小限に絞られていました。採用銘柄の経営破綻や上場廃止などが起きた場合に補充する、という運用だったのです。ただ補充する銘柄を選ぶときには業種バランスや売買高、時価総額などを考慮しており、現在のルールに通じる考え方で決めていました。

その後1991年10月からは年1回、定期的に銘柄を見直す方法に改めています。当時は株価指数先物の取引が急速に広がる一方、バブル経済崩壊の影響もあって、現物株が振るわなくなっていた、という事情があります。売買高や売買高当たりの価格変動幅に着目し、市場流動性を重視するやり方で採用銘柄を見直す形になりました。経営破綻のような要因以外でも銘柄が外れるようになったのです。この時点では「流動性が下がったら採用銘柄から外す」「外れる場合の補充ルールは流動性を重視」という運用が基本でした。

現行ルールには流動性が高ければ採用する、という積極的な姿勢が加わっています。算出開始以降、見直すときの尺度を継承しつつ、産業構造の変化に対応しながら、現在の点検方法になっているのです。

(2018年9月14日付日経電子版掲載)