■株式投資の超キホン「日経平均」を知ろう!(3)

異常気象や火星の地球大接近といったニュースが多かった8月1日の朝刊各紙。1面トップを飾ったのは日銀でした。金融政策決定会合の後、黒田東彦総裁の記者会見を受けて、各紙はそれぞれ「金利上昇容認」と大きく伝えました。

日銀の金融政策を少し振り返っておきます。安倍晋三首相による「アベノミクス」の三本の矢の1つには「大胆な金融政策」がありましたよね。2%の物価上昇はなかなか達成できていませんが、金融市場にお金を大量に流し、何とかデフレ経済からの脱却を目指しています。

最近は、国債の買い入れで長期金利がゼロ%程度で推移するように調節してきましたが、7月末の会合後、日銀は長期国債買い入れについて「経済・物価情勢等に応じて上下にある程度変動しうる」との文言を公表文に加えました。記者会見で黒田総裁は従来、上下0.1%程度だった長期金利の変動幅について「(今後)その倍くらいの幅を念頭に置いて考えていく」と話しました。それで「上昇容認」と受け止められたのです。

最近は、国債の買い入れで長期金利がゼロ%程度で推移するように調節してきましたが、7月末の会合後、日銀は長期国債買い入れについて「経済・物価情勢等に応じて上下にある程度変動しうる」との文言を公表文に加えました。記者会見で黒田総裁は従来、上下0.1%程度だった長期金利の変動幅について「(今後)その倍くらいの幅を念頭に置いて考えていく」と話しました。それで「上昇容認」と受け止められたのです。

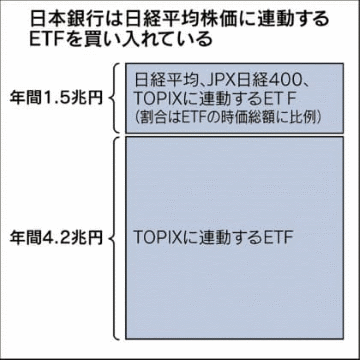

このとき日銀はもうひとつ、株式の投資家たちにとって見逃せない決定をしました。以前から日銀は日経平均株価や東証株価指数(TOPIX)など株価指数に連動した上場投資信託(ETF)を年6兆円買っていますが、配分を見直して「TOPIXに連動するETFの買い入れ額を拡大する」と決めたのです。

黒田日銀のETF買いは年1兆円から始まりました。日経平均やTOPIXなどに連動した各ETFについて、時価総額にほぼ比例して買っていましたが、2016年9月に、こうした買い方とは別に、TOPIX連動型も別途買うことに決めました。細かい話ですが、言い換えれば日銀のETF購入は「時価総額比例」「TOPIX連動」という2通りにしたわけです。この2通りについて日銀は7月、時価総額に比例する分を年3.0兆円から年1.5兆円に、TOPIX連動型は年2.7兆円から年4.2兆円にする、と発表しました(下図参照)。なお日銀は別途、設備投資や人材投資に積極的な企業を組み入れたETFを年約3000億円購入しています。

黒田総裁は記者会見で今回の決定を「カバレッジの狭いところで買っていると、いくつかの株について浮動株が薄くなってしまうことも起こりかねないので、より持続性の高い形で買い入れる」と説明しました。

黒田総裁は記者会見で今回の決定を「カバレッジの狭いところで買っていると、いくつかの株について浮動株が薄くなってしまうことも起こりかねないので、より持続性の高い形で買い入れる」と説明しました。

ETF? 指数に連動? 浮動株が薄くなる? 何だか話が難しいですね。

日経平均やTOPIXはそれぞれ個別の銘柄を束ねた株価指数でしたよね。日銀による「株価指数に連動したETFの売買」をざっくり言えば、「日経平均」や「TOPIX」をまるでトヨタ自動車株やソフトバンクグループ株みたいに、1つの銘柄のような感覚で取引するイメージになります。

1つずつかみ砕いてみましょう。

まずETFとは、Exchange-Traded Fundの頭文字を取った略称で、投資信託の一種です。取引時間中なら何度でも個別株のように取引所で売買できます。

投信とは、不特定多数の人から運用担当者が小口の資金を集め、国内外の株式や債券などに投資し、上がった収益を投資家に還元する、という仕組みです。大きく分けて、指数に連動するタイプ(インデックス投信)と、指数を上回る収益を目指すタイプ(アクティブ投信)の2種類あり、ETFはインデックス投信の一種です。

インデックス投信のいう、「指数に連動する」とはどうすることなのでしょう。投信は購入するときの値段に相当する「基準価格」があります。1株いくら、ということと同じですね。株価指数に連動する投信とは、指数に採用された銘柄のすべてあるいは大部分に投資して、その構成銘柄から算出する基準価格が指数の動きに沿うようにしています。アクティブ投信なら運用担当者による銘柄の調査や選択といった手間がかかり、その分、投資家が支払うコストがかさんでしまいますが、指数に連動するタイプなら安くすみます。こうした点もあって、近年、インデックス投信は長期投資を考える個人投資家の注目を集めています。

ところでこれまでにも説明してきましたが、日経平均の構成銘柄は東証1部に上場する企業から選ばれた「225の代表選手」でしたよね。でも平均株価だからといって、それぞれの株価を単純に合計して算出しているわけではありません。225社の株価を見ると、1株が数百円の銘柄もあれば何万円もの値がついているものまでばらばらです。算出するときは指数の連続性を意識しながら、そのばらつきを工夫しています。ただし、指数に占める構成比率は採用銘柄で均等というわけではありません。

最新の構成比率は日経の指数公式サイト「日経平均プロフィル」で確認できます。トップ画面にはその日の日経平均の値が表示されますが、その右隣にある「日次サマリー」をクリックすると、その日の「ウェート上位10銘柄」を確認できます。8月8日を見ると、首位はファーストリテイリングで7.78%です。次いでソフトバンクグループ(5.18%)、ファナック(3.65%)、東京エレクトロン(3.22%)、KDDI(3.05%)と続きます。

最新の構成比率は日経の指数公式サイト「日経平均プロフィル」で確認できます。トップ画面にはその日の日経平均の値が表示されますが、その右隣にある「日次サマリー」をクリックすると、その日の「ウェート上位10銘柄」を確認できます。8月8日を見ると、首位はファーストリテイリングで7.78%です。次いでソフトバンクグループ(5.18%)、ファナック(3.65%)、東京エレクトロン(3.22%)、KDDI(3.05%)と続きます。

日経平均を基準にしたインデックス投信の場合、この構成比率になるように銘柄を買うことになります。日経平均連動型のETFなども同様です。日銀のETF購入とは、言い換えれば、日銀のマネーがこうした構成比率に準じて各銘柄に流れている、ということですね。創業家など特定株主の比率が高い一部の日経平均採用銘柄は流動性が相対的に低くなっています。

日経平均は「代表選手」で構成した株価指数ですが、TOPIXは東証1部に上場している銘柄すべてを対象にしています。それぞれ構成銘柄の時価総額を指数化したのがTOPIXで、連動するETFは東証1部の上場銘柄をほぼもれなく買うことで指数の動きに近づけています。

代表銘柄に絞った日経平均と幅広い銘柄で構成するTOPIXの違いを念頭に、黒田総裁は「いくつかの株について浮動株が薄くなってしまうことも起こりかねない」と述べたのでしょう。黒田日銀はスタートした2013年以降、ETFの購入を増やして株式相場を支えてきました。今後も大規模購入を続けるために、幅広く銘柄を買うTOPIXに連動したETFの買い入れを増やすことに決めたのです。

(2018年8月10日付日経電子版掲載)