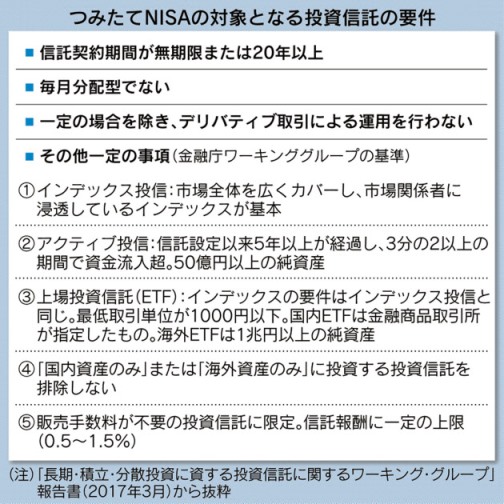

政府は2018年から積み立て型の少額投資非課税制度(つみたてNISA)を導入する。年間40万円を上限とする積み立てについて、配当・譲渡所得を20年間非課税にする仕組みだ。対象となる投資信託には信託報酬が低いことなどの基準を設けており、これを満たす公募投信の大半が株価指数に連動するインデックス投信になる見通しだ。基準に関する報告書をまとめた金融庁ワーキング・グループ座長の米沢康博・早稲田大学教授に、基準の狙いや投資対象となる投信や株価指数のあるべき姿について聞いた。

■基本はインデックス投信

――3月にまとめた報告書はつみたてNISAの対象となる投資信託の基準を示しましたが、金融業界からは「厳しすぎる」との声もあるようです。

「つみたてNISAは若い世代の資産形成に役立つ投資を促す制度だ。基本はインデックス投信が対象になると認識している。退職したばかりの人にとっては(市場全体を上回るリターンの獲得を目的とする)アクティブ投信が魅力的だろうが、20歳代から少しずつ積み立てる長期間の投資に耐えうるインデックス投信が適しているからだ。販売手数料が高い投信は対象にしないなど顧客本位の投信のガイドラインを示したつもりだ。ただ最初からすべてのアクティブ運用投信を排除しているわけではない。委員の間からは(つみたてNISAに適した)良いアクティブ投信が少ないという意見が多かった」

「アクティブ投信は驚くほど種類が多いが、一般投資家は何を買えばよいかさっぱり分からない。特定の産業に特化したようなテーマ型の投信が多いが、残高が少ない投信が多く過去10年くらいをみるかぎり運用の成果をみてみるとけっして良くない。一方、インデックス投信のほうがパフォーマンスは良いのに国内個人投資家には普及していない。入門としてインデックス投信で始めて、資金に余裕ができたらアクティブ投信に移ればいい」

■「賢い指数」に期待

■「賢い指数」に期待

――一方で、年金積立金管理運用独立行政法人(GPIF)などの大手機関投資家はインデックスに連動したパッシブ運用が中心です。

「GPIFのパッシブ運用の比率は約8割と高いが、こちらはアクティブ運用も一定の割合は必要だ。GPIFのような巨大な機関投資家がすべての株式投資をパッシブ運用に向けると、他の機関投資家も良い企業を探そうという努力をしなくなってしまうからだ。もっともGPIFの場合、幅広くアクティブ運用しても、それぞれの投資額が大きいので結果としてパッシブ運用のようになってしまうという悩みはある」

――インデックス投信を個人投資家に普及させるうえで、投資信託や株価指数を提供する企業に求められることはなんでしょう。

「アクティブ運用とパッシブ運用の中間に位置するような運用に適した投信を開発することだ。例えば、いわゆる『スマートベータ』(賢い指数)(指数用語解説)に連動した投信は販売履歴が短いので今回はつみたてNISAの対象にはならなかったが、成果が蓄積されてくれば魅力的な商品になる。最小分散型や高配当など特徴のある指数と連動する投信が出始めている。銘柄選定がシステマチックなので信託報酬を安くでき、将来普及するのではと期待している」

「アクティブ運用とパッシブ運用の中間に位置するような運用に適した投信を開発することだ。例えば、いわゆる『スマートベータ』(賢い指数)(指数用語解説)に連動した投信は販売履歴が短いので今回はつみたてNISAの対象にはならなかったが、成果が蓄積されてくれば魅力的な商品になる。最小分散型や高配当など特徴のある指数と連動する投信が出始めている。銘柄選定がシステマチックなので信託報酬を安くでき、将来普及するのではと期待している」

「ESG(指数用語解説)投資にも注目している。環境(E)、社会(S)、企業統治(G)に着目した投資は欧州では一般的だ。特に環境や社会に着目した投資は、短期的には運用のパフォーマンスは一般的なインデックス投信に比べて良くないかもしれないが、長期的に投資する人なら購入する価値はあるだろう」

■提供者の思惑通りにいかず

――インデックス投信が普及し始めたことで、多くの株価指数が登場しています。

「指数が増えること自体はさほど悪いこととは思わないが、(個人投資家に)認知される指数はわずかだ。学者としての立場からはファイナンス理論にもとづいた株価指数が自然体で世間に広まってほしいが、教科書的な考え方から理想的な株価指数が必ず世の中に受け入れられるとは限らない。例えば、日経平均株価は主流の時価総額型の指数ではないが、他の類似の株価指数と比べてもその株価水準は人々の記憶に残る。(指数提供者が考えた)理屈どおりにいかないのが株価指数であり、新たな指数を普及させるのは至難の業だ」

(2017年6月9日更新)