長期投資の視点から「ESG投資」が関心を集めている。Environment(環境)、Social(社会)、Governance(統治)の3つの側面から企業を分析し、評価が高い企業に長期間にわたって投資する手法だ。先行した欧州に続き米国でも市場が拡大しており、国内では年金積立金管理運用独立行政法人(GPIF)がESG(指数用語解説)投資のための指数開発を促している。ESG投資は日本でも普及するのか。国内外のESG投資の動向に詳しいUBS証券の本田淳一・運用ソリューション本部長に聞いた。

■温暖化ガス削減で注目

――ESG投資はいつ始まったのですか。

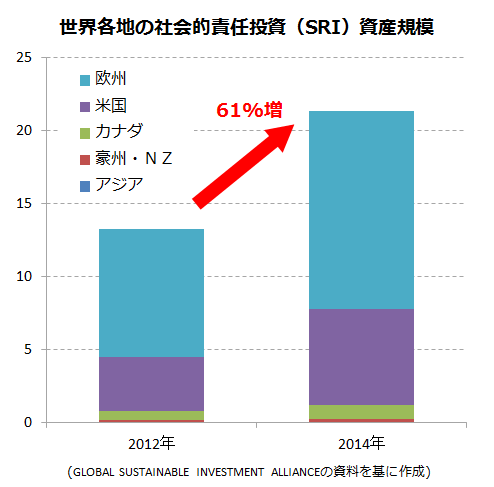

「1950~60年代の英国で複数の労働組合が管理する年金基金が、運用資産を通じて幅広く社会や企業統治に影響を与えようとしたのがESGという概念の始まりだ。ただESG投資が大きな注目を集めるようになったのは過去10年ほどのことで歴史はまだ浅い。欧米市場で上場投資信託(ETF)(指数用語解説)が増えて投資機会が多様化し、ESGの考え方に適合した社会的責任投資(SRI)の2014年時点の資産残高は21兆ドルまで増加し、その後も成長を続けている」

――注目を集めるようになった背景は。

「環境に関していえば、温暖化ガスの排出量を抑制しようという動きが挙げられる。97年に京都議定書が採択されたことに始まり、現在は20年以降の温暖化対策の枠組みとしての『パリ協定』の批准が米国や中国など主要国で相次いでいる。こうした動きは投資の世界にも影響を及ぼしている。08年のリーマン・ショックの影響もある。利益至上主義に疑問を抱く若い投資家が増え、短い期間の業績で企業の良しあしを判断するのでなく、長期投資を通じ社会に貢献しようという流れが強まっている」

――ESG投資における株価指数の役割は。

「最初にESG投資の概念に沿った株価指数が登場したのは90年。米国企業400社を対象にしており、現在は指数提供会社の米MSCI社が「MSCI KLD400社会指数」の名称で提供している。MSCIのほか、米S&P、英FTSE、独STOXXといった大手の指数提供会社のあいだで革新的なESG投資向け指数の開発競争が高まっている。一方、日本企業を対象にした明確なESG投資向け指数はまだ登場していない」

「ESG投資向けの指数を算出する最大のメリットとしては、指数提供会社が各企業の公開情報の調査を通じて経営の客観性や透明性をチェックしていることが挙げられる。企業の経営者にとっては大きなプレッシャーになる」

■パフォーマンスの懸念小さく

――投資パフォーマンスは良いのでしょうか。

「ESGの概念を反映したSRIのパフォーマンスに関する最近の(世界各国の)21の研究のうち、5件でSRIが従来型の投資のパフォーマンスを上回ると結論付け、3件は下回るとした。残りの13件は従来とほぼ変わらないかわずかな差との結果だった。これらの研究結果が意味するのは、ESGの考え方に基づいた投資のパフォーマンスが従来の投資を大幅に下回るような心配はないということだ」

「MSCIの指数でみると、90年代初めから現在までのパフォーマンスを比較した場合、世界全体の企業の株価を対象にした指数に比べてわずかに上回っていた。地域別に07年以降のパフォーマンスを見ると、EU(欧州連合)域内のパフォーマンスは従来の投資を上回るのに対し、米国ではやや下回っている。近年の米国経済の成長をけん引してきた著名なIT企業が軍需産業への製品提供などを理由に投資対象から外れているためだ」

■個人投資家の資産形成にも

――国内は市場規模もパフォーマンスも冴えない。日本市場には向かないのでは。

「たしかにアジア全体でもSRIの投資規模はまだ小さく、国内は始まったばかりだ。それだけ成長余地は大きい。GPIFは昨秋、ESGに配慮した投資を促す国連の責任投資原則(PRI)に署名し、日本企業の株式を対象にした指数開発を促している。GPIFの動きをきっかけに(17年は)日本にとって『ESG投資元年』になるかもしれない」

――日本の個人投資家にも受け入れられるでしょうか。

「欧州でESG投資に熱心なのは個人で事業を営む富裕層だ。彼らは豊かな財産を子孫に引き継ぐと同時に、投資という経済活動を通じ少しでも良い環境や社会も残したいと考えている。ESG投資は(環境問題や不祥事など)企業の潜在リスクを洗い出すものであり、日本でも少額投資非課税制度(NISA)や個人型確定拠出年金(DC)の導入をきっかけに長期的に金融資産を形成する投資家が増えれば(ESGは)受け入れられるだろう」

(2016年10月14日更新)