2016年に入ってから、株式市場が乱高下する場面が目立つとの声を聞くようになった。麻生太郎副総理・財務相は4月8日の閣議後の記者会見で、「最近のアルゴリズムを用いた高速な取引が大幅に増加したために、昨今の相場急変動の要因の1つとなっているのではないか」と述べ、HFT(ハイ・フリークエンシー・トレーディング=高頻度取引)やアルゴリズム取引(指数用語解説)の相場への影響を懸念している。実際、こうしたコンピュータを活用した取引が市場に影響を与えているかどうかについては、金融庁の審議会などが検証する予定だ。本リポートではそもそも16年のマーケットの変動が過去と比べて本当に大きいのか、について分析してみた。

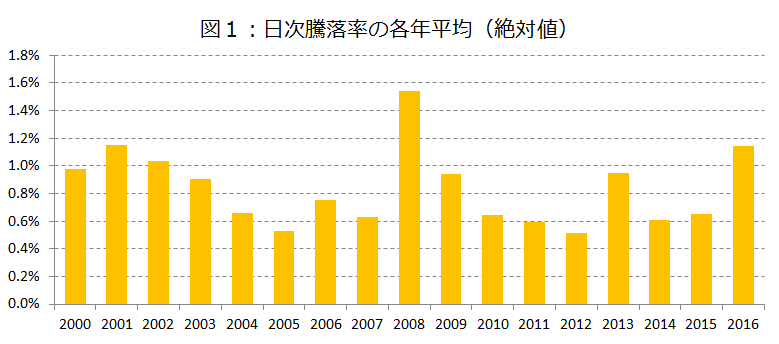

まず、日経平均株価の日々の騰落率(指数用語解説)を確認してみる。日経平均が上昇しているか下落しているかに関わらず、変動が大きいかどうかを見るために、騰落率の絶対値(プラス・マイナスの符号をとった値)で比較した。00年から16年までのデータで日経平均の日次騰落率の絶対値の各年平均(16年は5月末まで)を比べた(図1)。確かに16年の値は、リーマン・ショックがあった08年、ITバブルが崩壊した01年に次いで3番目に高い。ただ、00年代初も比較的変動が大きい年が続き、アベノミクスが始まった13年も高い値を示した。08年の騰落率の高さは別格としても、16年が突出して高いとは言えない結果となった。

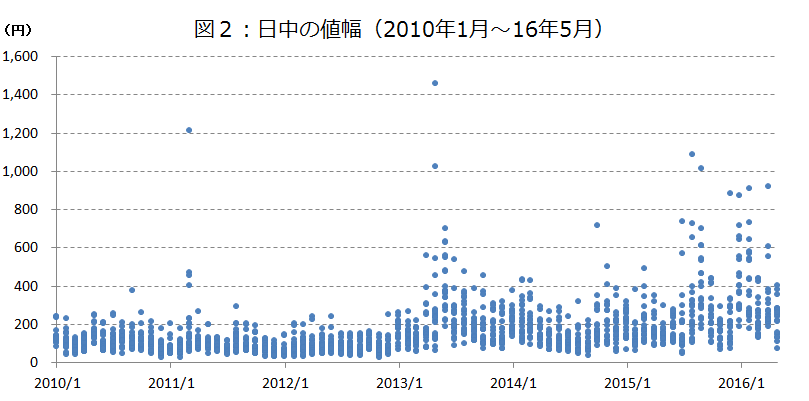

ところで、前日の終値から大きく上げて(下げて)寄り付くような場合、日中の変動が小さくても、終値で計算する前日からの騰落率は大きくなる。前日からの騰落率が大きい事は、必ずしも日中の変動が大きい事を意味しない。そこで、日中の変動を見るために、日経平均のその日の高値から安値を引いた日中の変動幅に着目してみた。

ところで、前日の終値から大きく上げて(下げて)寄り付くような場合、日中の変動が小さくても、終値で計算する前日からの騰落率は大きくなる。前日からの騰落率が大きい事は、必ずしも日中の変動が大きい事を意味しない。そこで、日中の変動を見るために、日経平均のその日の高値から安値を引いた日中の変動幅に着目してみた。

図2は東京証券取引所の売買システム「アローヘッド」が稼働した10年以降の日経平均の日中の変動幅を月ごとに示している。11年には東日本大震災、13年にはいわゆる「バーナンキ・ショック」があったために一部飛びぬけて大きな値があるが、全体としては15年央から16年にかけての日中の値幅が大きくなっているのがわかる。16年5月はやや落ち着いているが、ならしてみると16年の変動幅はこれまでのところ他の年に比べても大きいと言えそうだ。

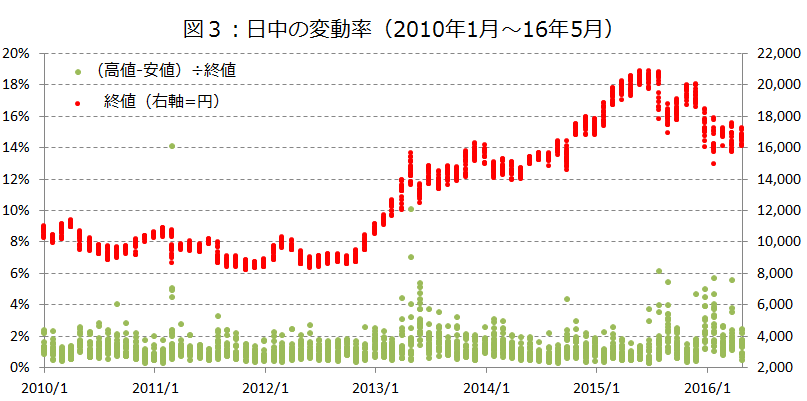

ただ、こうした「値幅」に着目した見方には注意が必要だ。高値から安値を引いた「変動幅」を、その日の終値で割って「変動率」に換算してみると少し違った絵柄になる。図3は同じ期間について変動率と当日の日経平均終値を示している。

一見して分かるように、図2で大きく見えた16年の変動も、図3では13年とさほど変わらず、大きくは見えない。アベノミクスが始まって以降、日経平均が1万円を切る水準から2万円近辺まで約2倍に上昇したことで、同じ変動幅であっても、実際のインパクトは半分になっているためだ。リーマン・ショック以降、長らく1万円前後で低迷していた相場に慣れてしまった目には「2万円相場」はまだまだ眩しすぎるのかもしれない。

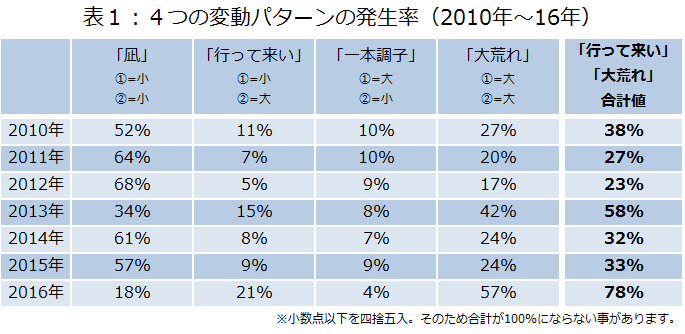

別の視点でも検証してみよう。日中の変動にはいくつかのパターンがある。寄り付きで趨勢が決まったり、後場に下げ渋り終わってみれば結局変わらず...と言った具合だ。こうした日中の変動を、日経平均の日々の四本値を基にした2つの値を使って、4つのパターンに分けてみた。

1つ目の値は、その日の始値から終値までの変化率((始値―終値)÷終値 )の絶対値で、いわば寄り付きから引けまで変化の大きさを表す値だ(以降、①とする)。2つ目の値は、その日の高値から安値を引いた値を終値で割った値((高値―安値)÷終値 )で、こちらは日中の変動の最大値を表す(同②)。

これらの数値の大小で、その日の相場つきを以下の4つのパターンに分類した。まずは「凪」。①も②も小さい場合はその日は変化の少ない日だったと考えられる。次は「行って来い」。①が小さいのに②が大きい場合、日中の変動は大きかったものの、一日通して見ると変化は小幅にとどまった事を意味する。3番目は「一本調子」。「行って来い」とは逆に、①は大きいが②が小さい場合は①と②の差が小さい事を意味するので、一本調子で上げ下げした可能性が高い。最後は「大荒れ」。①も②も大きい場合は、寄り付きから大引けまで、上げ下げを伴って大きく変動したことになる。

以上の4パターンの発生率を10年以降のデータで年ごとに計算したのが表1だ(16年は5月末まで)。①と②の値の大小は、分析の対象とした全期間の平均値を上回ったか、下回ったかで判定した。すべての日を4つのパターンのいずれかに無理やり当てはめているため、必ずしもパターン通りではない日も含まれてはいるが、いくつか外れている日があったとしても、大きな傾向としてその年の特性を確認できる。

この分類で見ると、明らかに16年は「大荒れ」の日が多いことが見て取れる。また、「行って来い」についても、「大荒れ」と同じく波乱の日であると考えると、実に5日のうち4日(78%)が波乱含みという結果となった。この分類で見てみると、確かに16年の株式市場は荒れていると言えそうだ。

(2016年6月3日更新)